ドイツ商工会議所による新しいイベントシリーズ「AHK Automotive Circle」の幕開けとして、7月27日にオートフォーム社の上海オフィスで朝食会が開催されました。ティルマン教授による「デジタル化への挑戦」、そしてクリストフ・ウェーバーから中国自動車市場の最新事情について発表があり、参加者同士の活発な意見交換が行われました。本稿では、クリストフ・ウェーバーが7月にまとめた中国自動車市場の最新事情から得た考察についてご紹介します。

2023年上半期には、乗用車販売は2022年の低水準から若干回復しています。商用車販売は2020~2021年の建設業界刺激策を受け安定し、自動車輸出および電気自動車(EV)販売が非常に好調でした。しかし生産過多と需要の低迷が輸出増大の一因となり、また価格競争も誘発されています。手頃な価格帯で近未来的な体験を消費者へ訴求することでEV分野を席巻しているのは、少数の先鋭企業のみです。

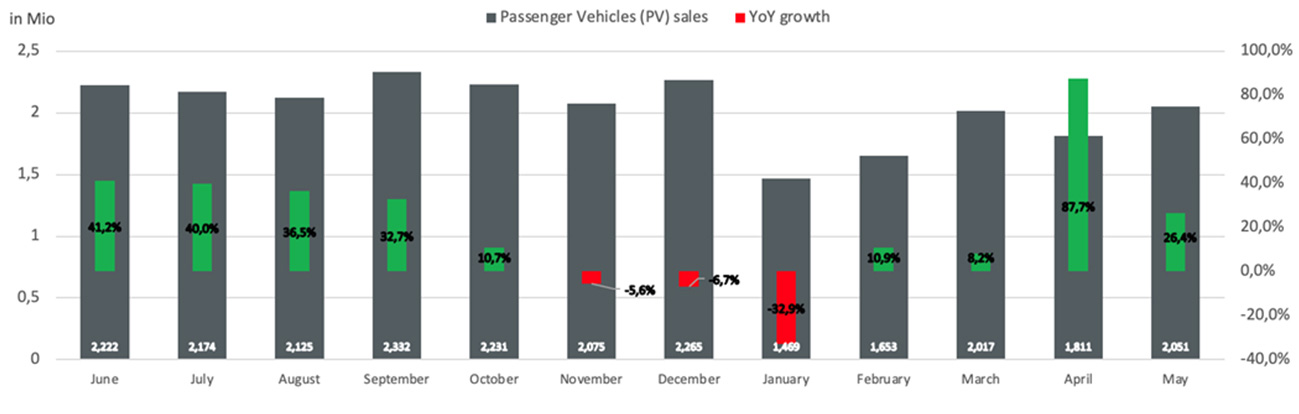

乗用車(PV)販売: 回復の弱さと消費者の買い控え

2023年上半期の乗用車(PV)の販売台数は、低水準の2022年基準と比べて前年比成長は弱いです。内燃機関自動車(ICEV)の販売は比較的横ばいで、新エネルギー自動車(NEV)と輸出のみが安定的に成長しています。コロナ禍からの規制緩和やサプライチェーンのしばりにもかかわらず、需要は依然として低迷しています。2022年の景気刺激策が2023年からの販売を前倒しにしているようです。

テスラ社は2023年に価格競争を開始すると、それが即座にEV市場からICEV市場へと広まりました。生産過多と需要の低迷により、価格競争以外の選択肢が失われてしまったのです。中国汽車工業協会(CAAM)では、これ以上の採算悪化を防ぐため、国内外の主要OEMに価格競争からの脱却を呼びかけました。しかしCAAMが値引き中止の合意を発表した翌日には、独占禁止法上の懸念が持ち上がり、すぐに撤回されたのです。

2023年上半期には、いくつかの部門で変化が生じました。消費者心理の悪化により、高級路線からより手ごろな価格帯の選択肢へと移行が進み、ハイブランドのNIO社が苦戦する一方で、大衆向けのBYD社が好調に推移しています。2023年上半期の販売シェアは、40年前に中国が自動車市場を開放して以来初めて、国産ブランドが53%と過半数を占めました。日本ブランドは最も苦戦しており、市場シェアは2022年の20%から2023年上半期には15%に低下。GACトヨタ社は今月に1000人を解雇したことが報じられています。

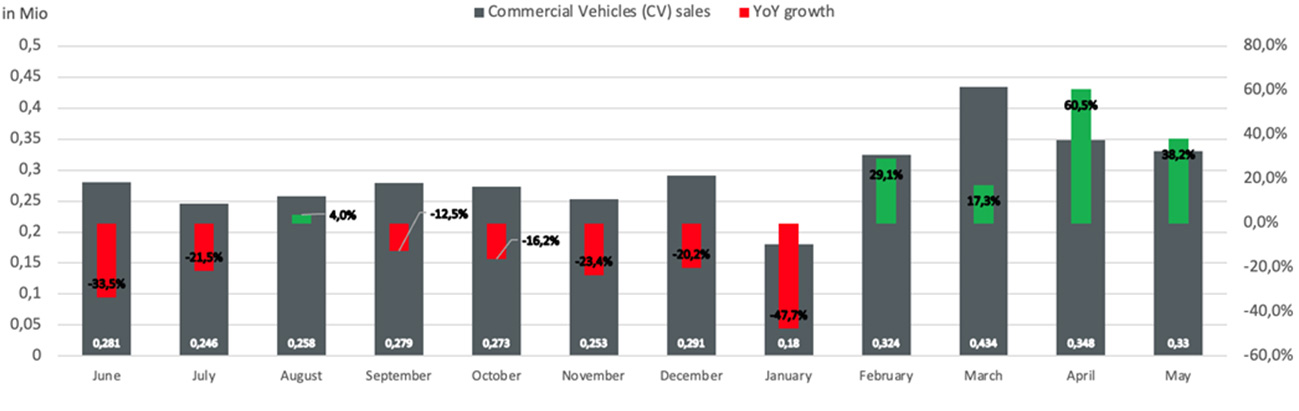

商用車(CV)販売: 低迷した2022年からの安定化

CV販売台数は2022年には超低水準でしたが、2023年上半期には安定化しています。CAAMは、2023年のCV年間販売台数を380万台から400万台と予想。CVの中でも特に重要なトラック部門は、建設事業に大きく依存しています。2020年から2021年にかけては、建設業界刺激策と標準的なアップグレード案件によってトラックの販売は記録的なものとなりましたが、2022年以降は需要が枯渇しています。住宅市場はほとんどが低調で、投資は唯一の国有企業が主導しています。中国の商用車輸出は増加しており、今後も長期的な成長が見込まれます。

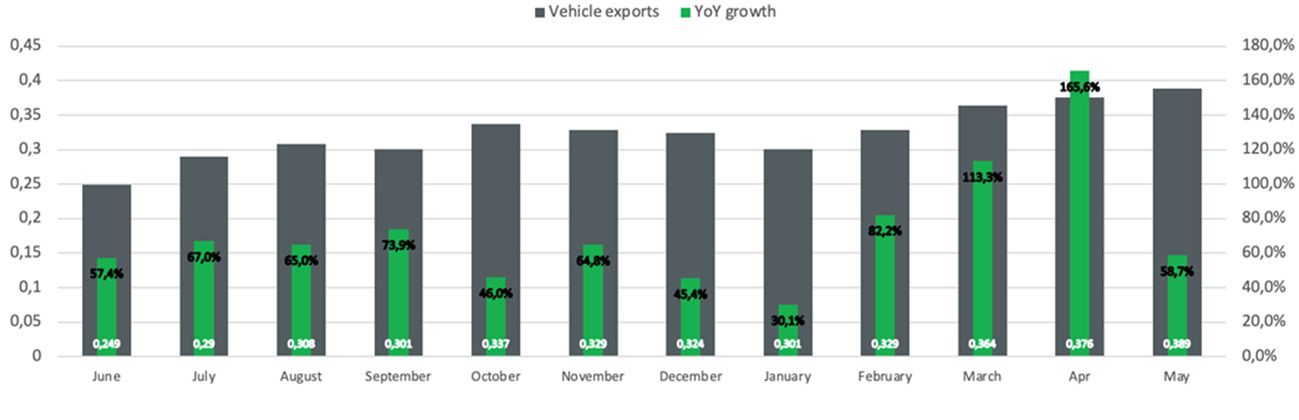

自動車輸出: 中国では生産過多から2023年には世界輸出における首位の座に

中国は2022年にドイツを抜いて第2位の輸出国となり、2023年には日本を上回り第1位となることが見込まれています。2023年1-5月の中国の自動車輸出は前年同期比80%増の190万台となっています。輸出先の上位3か国はロシア、メキシコ、ベルギーで、特にベルギーは欧州連合(EU)市場の玄関口となっています。またEVの主要輸出先はベルギー、英国、タイです。

生産過多と需要の低迷が、市場における「解放弁」として中国の輸出を後押ししています。輸出の大半はまだICEVが占めていますが、中国のEVサプライチェーンのコスト優位性および製品の高い競争力をもって、EVの輸出が再び大きく伸びることが予想されます。フォルクスワーゲン(VW) ID.3は現在、EUでは約3万5,000ユーロで販売されているのに対し、中国本土ではわずか1万5,000ユーロで販売されており、中国のEV市場の競争力の高さが浮き彫りになっています。

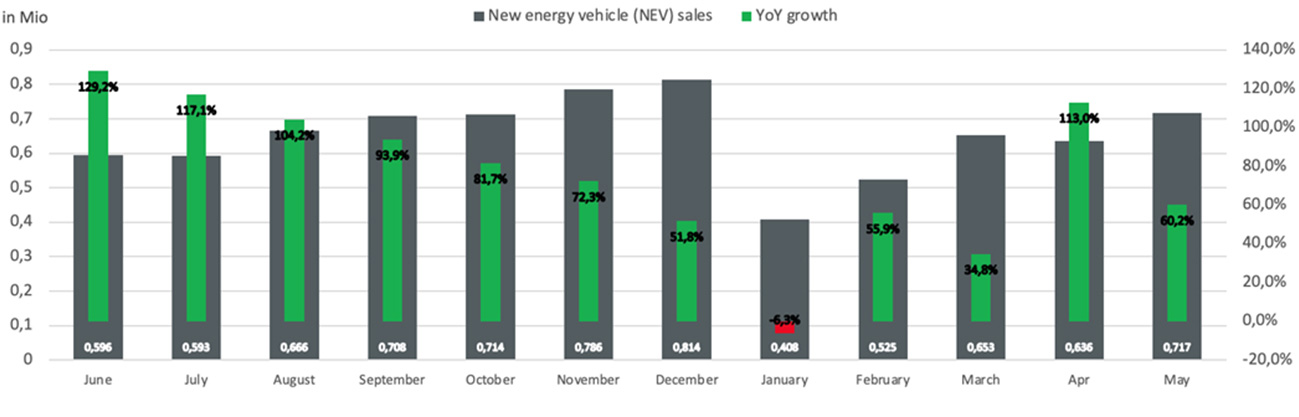

新エネルギー車(NEV)販売台数: 手頃な価格帯のEVがNEV販売シェア30%への成長を牽引

2023年上半期もNEV販売は力強い成長を続けています。CAAMは、2023年のNEV販売台数を900万台、NEV販売シェア30%と予測。EVモデル価格帯が手頃であることがEVの普及を促進し、その結果、NEV販売台数も新記録に達しています。市場の価格が下がると、より魅力的な提案が可能になります。さらに中国の規制当局は2023年に購入税の免除を拡大しました。各社では人気の高いEVモデルをこれまで以上に手頃な価格帯で発表しています。BYDシーガル社では、小型ながら高機能な自動車をわずか8万人民元で売り出すことで、各国の自動車メーカーに先立ち、この低価格帯の空白を埋めています。

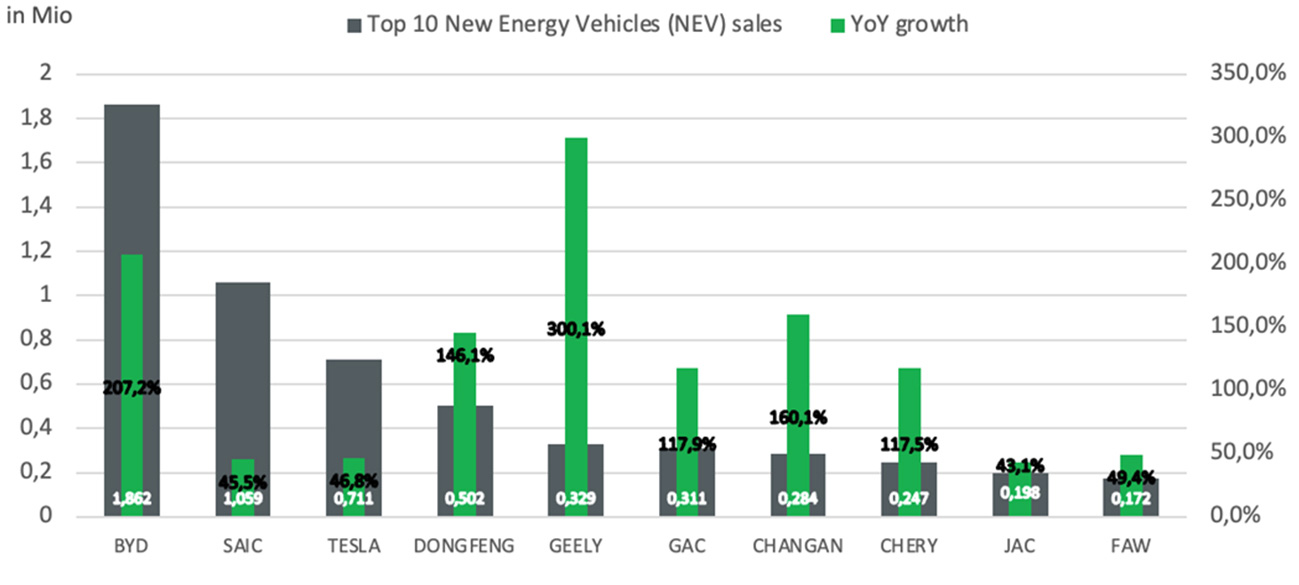

2022年のNEVリーダー:手頃な価格帯と近未来的な体験の訴求によってEV分野を席巻する少数の先鋭企業

NEV分野は一握りの精鋭企業による占有状態となっており、今後も統合が促進されることでこの集中化が続くことが見込まれます。NEV販売台数の80%は上位10社で占められており、中国ブランドが80%以上を占めています。BYD社、テスラ社、中国の民間OEMがEV販売を牽引し、BYD社およびLi Auto社は人気のプラグインハイブリッド(PHEV)部門の74%を網羅しています。事実上すべての国際合弁企業と中国国有企業のOEMは、急速に進化するEV分野で苦戦を強いられています。

NEVの主導者は、EVにおいて手頃な価格帯と近未来的な体験の訴求を成功要因の2大柱として掲げています。未来のモビリティがどのようなものであれ、安定した消費者層である中国の若者からは、今日の自動車にデジタルネイティブの生活様式と自動運転技術が融合されることが期待されています。

自動車メーカー各社はこの新たな消費者の期待に応えるべく、大胆な取り組みを開始しています。吉利汽車社は魅族科技社の携帯電話を買収し、またNIO社は自社ブランドの携帯電話について計画を発表しています。トヨタ社は製品設計工程を見直し、自動運転用センサーの販売後のアップグレードなど、製品ライフサイクルを通じてハードウェア製品を改良が可能になることを検討しています。VWグループでは中国市場の倍増および「中国にて、中国のために」戦略を加速させるため、中国の自動車メーカーとの投資や提携に関する複数の案件を発表しています。アウディ社は上汽集団(SAIC)社のIMMotorプラットフォームをライセンス供与し、またVWはXpengのプラットフォームをライセンス供与することで、VW独自のSSPプラットフォームが完成するまでの空白を埋めようと計画しています。

データ提供元: 中国汽車工業協会(CAAM):

http://en.caam.org.cn/Index/lists/catid/66.html

イベントの様子:

写真: 参加者を出迎えるデイジー・ズーとクリストフ・ウェーバー

写真: デジタル化の挑戦について発表を行うティルマン教授

写真: クリストフ・ウェーバーが中国自動車市場の最新事情について発表

写真: 参加者による活発な意見交換

{kind=link}