今こそが電気自動車の普及に向けた取り組みを本格化すべきタイミングではないでしょうか?

ニーオ社、理想汽車社、テスラ社を筆頭に、電気自動車(EV)メーカー各社の株価および販売台数は、この数ヶ月で飛躍的に伸びています。中国自動車技術者協会(SAE中国)の技術ロードマップ2.0によると、2035年までにEVの販売台数がガソリン車を上回ると予想されています。中国におけるEVの普及計画はどのようなものでしょうか。本稿では、オートフォーム中国担当マネージャのクリストフ・ウェーバーが、上海で開催されたドイツ商工会議所のイベントで発表した講演の概要をご紹介します。読者のみなさまにもご自身で評価していただければ幸いです。

中国のEV業界が瀕死状態に陥り、新たに再生した2020年

コロナ禍は中国の自動車産業の中でも特にEV業界に大きな影響を及ぼし、以下のような問題点が明らかになりました。

- 主力市場には手頃な価格帯の車種が存在しないため、フリート車両販売に依存しています。コロナ感染が広がると、人々は自宅に籠り、また自動車の共有も控えるようになり、タクシーや配車サービス向けのフリート車両の販売台数が落ち込みました。主流のお客様は手頃な価格で購入できるハイブランドの自動車を選択する傾向にあり、先行きが不透明な時期には、特にその傾向が強くなります。

- 政府補助金に依存する中、新エネルギー車(NEV)補助金が2019年夏頃から段階的に減額されています。政府はコロナ感染の拡大防止にすべての資源を投入しなければならず、行政機関による公共バスやパトカーの購入といったNEVの支援を継続できませんでした。感染拡大の初期にはガソリン車の制限を緩和した都市もあり、そのためガソリン車との比較においてEVの魅力も低下しました。

- 楽観的な市場環境下で、外部からの資金調達に依存しています。大手自動車メーカーの新規EV事業やEVプログラムの大半は採算ラインに乗っておらず、将来的な収益性に期待する外部からの資金調達に支えられています。感染拡大当初、金融市場では金融引き締めが行われ、多くの新規事業が撤退を余儀なくされました。

しかしこの1年で中国のロックダウンが段階的に緩和され、金融市場がリバウンドし始めたことで、EV販売が回復し、EV株は急騰しています。

この危機を通して、中国のスマートEV事業立ち上げ期における勝ち組となったのが、ニーオ社、小鵬汽車社、理想汽車社、威旺汽車(WM Motor)社です。これらの企業の株価はこの半年で急上昇しています(威旺汽車社はまだ上場していません)。テスラが中国製のModel 3を低価格帯に抑えても、この4社は販売台数を伸ばし続けました。2020年序盤の瀕死状態を生き残った企業は、かつてない強さで市場を席巻しています。

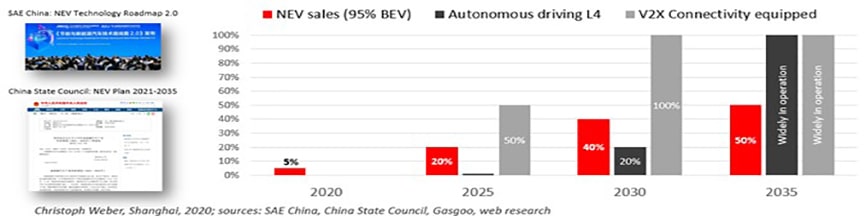

2035年までにEVおよびICVの主流化を目指す中国国務院とSAE中国

2020年10月、中国国務院は『2021-2035年の新エネルギー車産業開発計画』を発表、またSAE中国も『省エネルギー・新エネルギー車技術ロードマップ2.0』を発表しました。両計画は補完関係にあり、中国における2035年までのNEVおよびICV(インテリジェント・コネクテッド・ビークル)に関する目標、予測、指針および政府方案が盛り込まれています。

中国では、2035年までにフルEVが支配的なパワートレインとなります。NEVに占めるEVの割合は95%、燃料電池車(FCV)も重要な役割を果たします。全自動車販売に占めるEV販売の割合は、2025年までに20%、2030年までに40%、2035年までに50%になると予測されています。そして内燃エンジン車(ICE)は低燃費車両への転換が求められますが、厳しい燃費規制に適合させる必要があります。

2035年までに、コネクテッド・ビークルや自動運転車が普及すると見込まれています。また2025年までには、全新車の50%に車両環境間(V2X)通信装置が搭載されるでしょう。スマート・シティのエコシステムにおける通信・エネルギー部門に自動車を組み込むことを目標としています。

政府機関は、中国独自の要件を考慮した縦方向および横方向の業界標準の策定を調整し、世界的な競争力を有する中国企業とその技術、そしてブランドの確立を目指しています。

次に、EVの目標達成と普及に対する障壁の克服に向けた取り組みについて紹介します。

中国における充電インフラの拡充

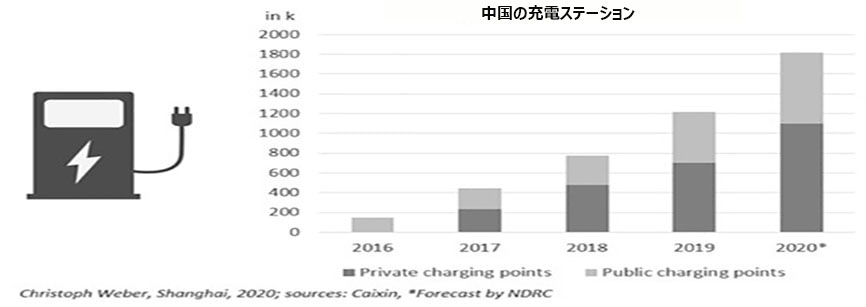

132万基の充電ステーションを持つ中国の充電インフラは世界シェアの半分に相当し、さらに急速な拡充が続いています。充電ステーションの74%は、政府直轄市や副省級市(北京、上海、重慶)と沿岸地域(広東省、江蘇省、山東省、浙江省、福建省)に設置されています。また複数の都市が政府主導の「新たなインフラ」のプロモーションの一環として、充電ステーションの増設を表明しています(北京は2022年までに50,000基、上海は2023年までに100,000基を増設予定)。都市部や高速道路網の新インフラ整備は進んでいますが、地方都市の開発にはまだ時間を要します。

充電ステーションの80%が、大手5社によって運営されています。その内訳は、特来電社144,000基、星星充電社112,000基、国家電網社88,000基(高速道路の充電ステーションを独占)、江蘇省YKC社44,000基、そして依威能源社25,000基となっています。これに対して、自動車メーカーによる自社の充電ネットワークは非常に小規模で、主に高速充電ステーションの一般展示としての役割を担っています。国家電網などの大手運営企業は、北京でジョイントベンチャー「UniEV」を立ち上げ、すべての運営企業のデータを1つのインターフェース(API)に統合しました。消費者は「YeahCharge」アプリでアクセスできます。自動車メーカーは、この充電ネットワークを自社のプラットフォームに組み込むことで、シームレスなサービスをお客様へ提供することが可能になります。

2023年までにEVは補助金に頼らないコスト競争力を保有

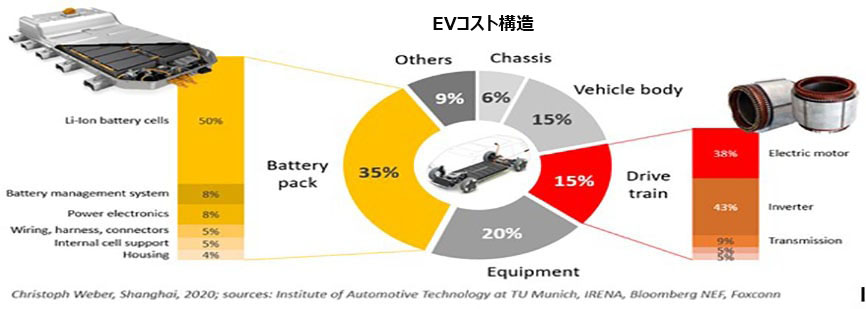

今日の平均的なEVの価格は、ガソリン車よりも50,000~150,000元(90万円~270万円)ほど高額です。この価格差によりEVの魅力が半減し、また多くの消費者にも手が届かない状況です。下のグラフは、一般的なEVのコスト構造を示します。電気のドライブトレインのコストは、ガソリンのパワートレインとほぼ同等か、わずかに下回る場合もあります。最大の違いはバッテリー・パックのコストです。これは基本的に車体価格に追加され、車両コスト全体の35%を占めます。このコストは主にバッテリー・セルの材料費によるものです。

朗報としては、技術進歩によってバッテリーの価格が急激に低下し、2023年までに、 EVの価格が従来のガソリン車の価格と同等になると見込まれています。それまで補助金によって価格差を緩和する処置を講じ、またそれ以前にコスト競争力のあるEVの開発が進む可能性もあります。

コバルトとニッケルの割合を下げる取り組みとして、バッテリーの化学処理を改善するための研究が進んでいます。コバルトは化学処理の調整や冷却に欠かせませんが、バッテリー・セルに使用する材料の中で最も高価です。またコバルトが採掘できる鉱山は非常に限られています。主な産出国はコンゴですが、児童の労働搾取が深刻な社会問題となっているため、コスト面のみならず、倫理面においても解決を急ぐべき課題です。異なるアプローチとして、バッテリー・セル材料のリサイクルを促進することで持続可能性を高め、コストを削減する取り組みも進んでいます。

さらにテスラ社やGM社などの大手企業では「100万マイル」バッテリーを開発しています。バッテリーの寿命延長によって車両の再販価格が上昇し、また蓄電用途の家庭用電源としても二次利用できます。これにより、EV価値の下落を緩和する狙いもあります。

固体電池では、陽陰極間の電解液をガラスやセラミックスなどの固体材料に置き換えています。陽極、陰極、電解質を強固に積層することができるため、重量および収納場所が半分で済み、コストも大幅に削減できる可能性があります。 さらには固体電池を車体構造に組み込むことで、パッケージの空間要件を最適化できます。固体電池の量産開始は2025年を目途に研究が進められています。

技術開発の発展以外にも、多くの企業がEV普及を促進すべく、従来のビジネス・モデルからの脱却を試みています。ニーオ社は、サービスとしてのバッテリー(BaaS)というビジネス・モデルを中国市場に導入しました。BaaSを利用する消費者は、バッテリーが搭載されていない車両部分のみを購入し、月払いでバッテリーをリースすることができます。すると車両の購入価格は従来の自動車と近いレベルに下がります。バッテリー技術の急速な進化を考慮すると、NIO Powerのような集中管理システムは減価償却を含めたバッテリー資産の管理に適しています。

バッテリー以外にも、各自動車メーカーでは自社のスマートEVの機能拡張として、無線(OTA)を介したソフトウェア・アップデートを車両のライフサイクル全域に渡り継続的に提供する取り組みも進められています。このようなライフサイクルを通じた機能拡張は、経時的価値の下落緩和に貢献します。

2022年までには多様なEVモデルが展開

現状では、非常に限られたニッチなEVモデルのみが販売されています。ほとんどのモデルは魅力に乏しく、また従来のガソリン車よりも高額です。BMWはその洗練されたスタイルが多くの支持を集めていますが、たとえばBMW i3のデザインは、率直に申し上げると醜いです。しかし、テスラ社やニーオ社などの新興企業は、EVが魅力的になり得ることを証明しました。それでもデザイン性に優れたEVが手の届く価格で販売されるケースは、ほとんど例を見ません。幸いにも、こちらも変革期にさしかかっているようです。ブルームバーグNEFによれば、2022年までに全世界で500を超えるEVの新型モデルが発表される見通しです。

フォルクスワーゲン(VW)社はEVに特化した「ID」シリーズを立ち上げ、2025年にかけて80のEVモデルの販売計画を発表しました。ゼネラルモーターズ(GM)社は、2023年までに、同社の「マルチブランド、マルチセグメント」のマーケット・ポートフォリオに20のEVモデルを追加する見込みです。これには上海汽車社・GM社・五菱社の「宏光MINI」といったエントリー・モデルから、悪名高きハマーのEVバージョンまでが含まれます。また現在のGM社では、すでに社員の多くがEVモデル関連の業務を行っています。大手自動車メーカーの中で、唯一トヨタ社だけはEVに消極的で、引き続きハイブリッド・パワートレインの成功を見込んでいます。プレミアム・メーカーのダイムラー社およびBMW社は、今後数年間にEVを導入することを発表しており、ダイムラー社ではEQシリーズ、BMW社はiシリーズとして開発を進めています。

今後12ヶ月以内に、多くのEVモデルの発売が予定されています。特に大手の量産メーカーによる大規模生産からスケール・メリットが生じると、誰もが気軽にEVを購入できるようになります。EVがニッチからメインストリームとなる日もそう遠くはないでしょう。

中国はEVの確固としたサプライ・チェーンとエコシステムを構築

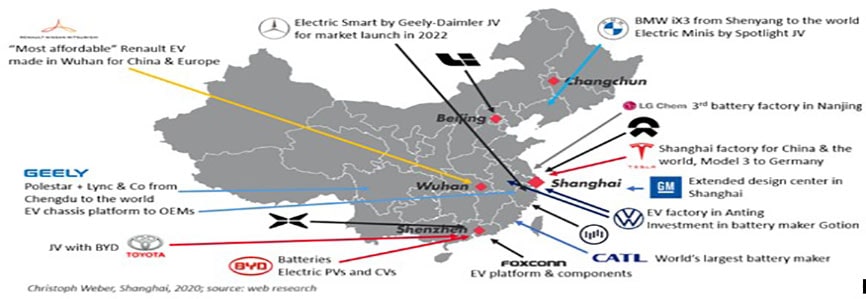

中国は、確固としたサプライ・チェーンとエコシステムを基盤として、EV産業を牽引して行くでしょう。これは世界最大のバッテリー・メーカーである福建省のCATL社や深圳市のBYD社から始まり、テンセント社、バイドゥ社、アリババ社、ファーウェイ社といったテクノロジ企業の通信エコシステムにまで広がります。ダイナミックなスマートEVの新興企業であるニーオ社、小鵬汽車社、理想汽車社、威旺汽車社は、中国の巨大なテクノロジ企業の支援を受けています。

さらに近年には世界の大手自動車メーカーが、中国におけるEV設計および生産能力に巨額の投資を行っています。中国は世界最大のEV市場であり、新しいモビリティ・コンセプトに対する消費者の要求も高いことから、これはごく当然の動向でもあります。トヨタ社はバッテリーの供給を確保し、EVの共同開発を行うため、BYD社とのジョイントベンチャーを立ち上げました。また、VW社は安徽省の電池メーカー、国軒社に出資し、すでに生産能力の増強を発表しています。iPhoneの組み立てで知られるフォックスコン社はEV事業に進出し、自動車メーカーにEVのプラットフォームやコンポーネントを供給することを発表しています。 BMW社は、ミュンヘンではなく、瀋陽で世界初のフルEV SUVとなるiX3を生産しています。吉利汽車はその国際ブランドであるPolestar and Lync & Co社に成都でのEV生産および中国/世界での販売を許可しました。VW社の安亭鎮工場やテスラ社の上海工場で生産されたEVが、ヨーロッパに輸出される可能性も高いでしょう。

今こそが電気自動車の普及に向けた取り組みを本格化すべきタイミングでしょうか?

新たな技術は、初期状態から必ず段階を経ながら、市場に普及してゆきます。それを早期から利用する少数派の消費者は、未熟な技術の欠点を受け入れ、自身に先見の明があることを表現する手段として、プレミアムな価格を支払うことも厭いません。このため、EVが公道を走行する様子は、すでに何年も前から見かけることがあったはずです。しかし大多数の消費者は実利的で保守的です。実用化に向けたすべての障壁が克服されて初めてEVに乗り換える消費者も多くいます。ジェフリー・ムーアは、初期状態から市場に普及するまでの一連の流れを「キャズム(地割れ)をまたぐ」と表現しました。この「キャズム」という大きな障壁こそが、今日でも自動車販売全体に占めるEVの割合がわずか数パーセントである理由です。しかし、すべての障壁を克服し、キャズムという地割れをまたいだら、多くの市場でEVの新技術が速やかに受け入れられると確信しています。

近年の中国では、EVへの流れが加速しています。都市部の充電インフラはすでに整っています。2023年までにEVは十分なコスト競争力を得ると見込まれ、また政府の補助金やインセンティブを活用すれば、より早期に実現する可能性もあります。今後12ヶ月以内に、さまざまなEVモデルが発売されます。今こそが、電気自動車の普及に向けた取り組みを本格化すべきタイミングではないでしょうか?

「大きな一歩を踏み出すことを恐れてはならない。キャズムという地割れを小さな2回のジャンプに分けて渡ることはできない」。D. ジョージ

さあ、始めましょう!

適用事例")

製造分野にデジタルプロトタイピングが到来か?")

")

")

{kind=link}